U kent het wel: u opent uw beleggingsapp en ziet rode cijfers. Weer een daling. Uw maag draait zich om en u vraagt zich af: moet ik nu ingrijpen? Deze reactie is heel normaal – ons brein is nu eenmaal geprogrammeerd om te reageren op gevaar. Maar net zoals u niet in paniek moet raken als de waarde van uw woning tijdelijk daalt, is het belangrijk om bij beleggen het hoofd koel te houden.

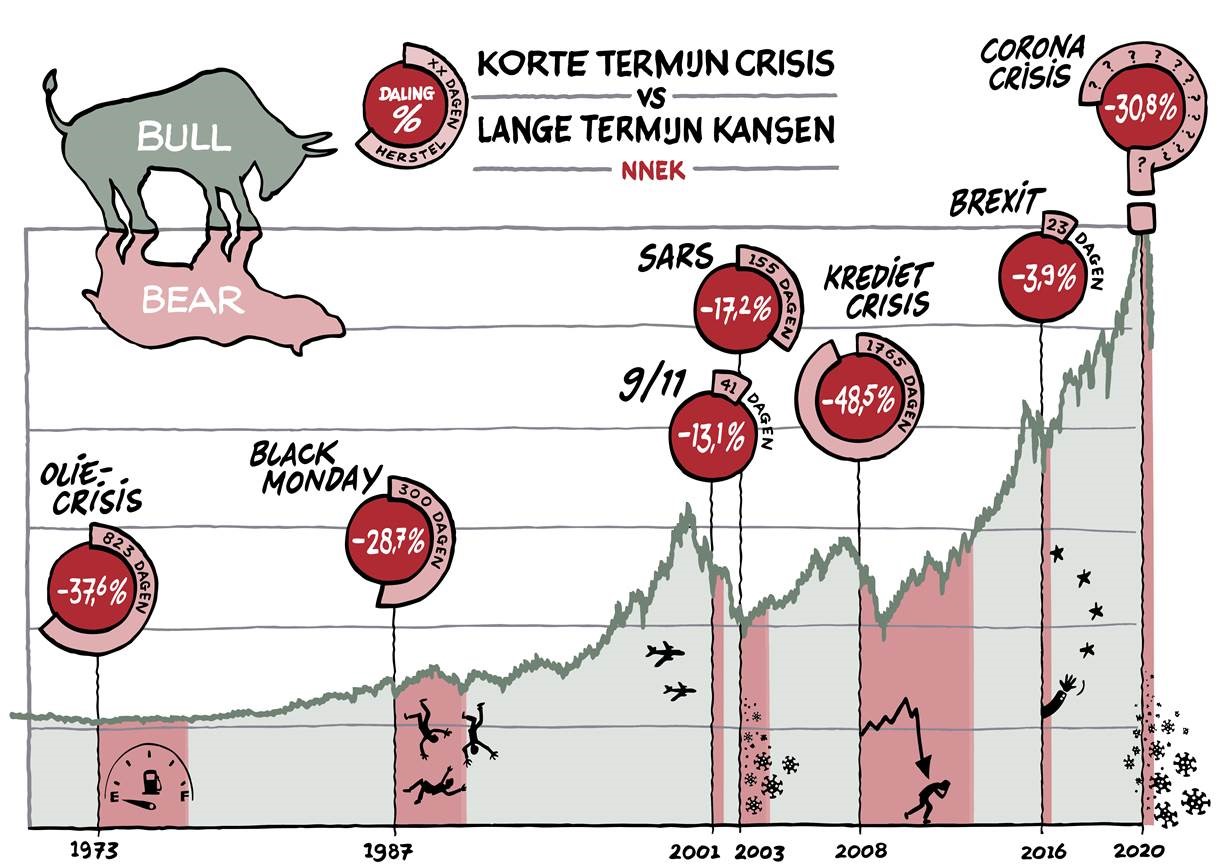

Waarom dalen de beurzen eigenlijk?

Dit heeft voor een groot deel te maken met de Amerikaanse president Trump. Zijn wispelturige gedrag zorgt voor onzekerheid en daar houden beleggers niet van. Daarnaast heeft hij importtarieven ingevoerd waardoor bedrijven mogelijk minder winst maken. De beurzen reageren meestal heftig op dit soort nieuws, ook al is het effect vaak tijdelijk. Het is als een thermometer die direct reageert op het weer, terwijl het klimaat veel stabieler is.

De psychologie achter beursdalingen

Het is fascinerend hoe we reageren op beursdalingen. In goede tijden worden we soms overmoedig (kent u FOMO – Fear Of Missing Out?), maar zodra het tegenzit, slaat de angst toe. Dit patroon ziet u telkens weer: bezorgdheid wordt angst, angst wordt paniek, en paniek leidt tot overhaaste beslissingen. Het is precies waarom veel beleggers kopen als koersen hoog staan en verkopen als ze laag staan – precies het tegenovergestelde van wat verstandig is!

Rendement heeft risico nodig

Hier is een belangrijk inzicht: als u streeft naar een gemiddeld rendement van bijvoorbeeld 5% per jaar, dan hoort daar een bepaalde mate van schommeling bij. Uw portefeuille kan het ene jaar 20% stijgen en het andere jaar 15% dalen. Deze schommelingen zijn niet fijn, maar ze zijn de prijs die u betaalt voor rendement op lange termijn. Gratis rendement bestaat nu eenmaal niet.

De check: drie cruciale vragen

Voordat u in paniek raakt, stel uzelf deze drie vragen:

- Heeft u een onverwachte financiële tegenvaller die u niet kunt opvangen met uw spaarrekening? (Bijvoorbeeld het vervangen van een kapotte auto, wasmachine of cv-ketel).

- Heeft u een grote onverwachte uitgave gepland? (Zoals de aanschaf van een boot, vakantie of aankoop van een nieuwe woning)

- Heeft u uw beleggingsdoel al bereikt?

Is het antwoord op alle vragen ‘nee’? Dan is er eigenlijk geen reden tot zorg!

De uitverkoopkans uitgelegd

Stel, u loopt door de winkelstraat en ziet uw favoriete spijkerbroek met 20% korting. Grote kans dat u enthousiast wordt! Sterker nog, misschien heeft u weleens spijt gehad dat u een uitverkoop miste. Maar waarom reageren we zo anders als aandelen in de ‘uitverkoop’ gaan? Een beursdaling kan juist een prachtig instapmoment zijn. Het vreemde is: de winkelstraten zijn vol tijdens kortingen, maar op de beurs zijn er weinig kopers tijdens een daling.

Een praktijkvoorbeeld

Mark (35) zag zijn portefeuille met 15% dalen. Zijn eerste reactie? “Weg die aandelen!” Maar na een gesprek met zijn financieel adviseur besefte hij dat zijn pensioendoel nog 30 jaar weg was. Hij besloot juist extra in te leggen tijdens de daling. “Het voelde tegen-intuïtief,” vertelt hij, “maar ik begreep dat ik eigenlijk aandelen met korting kon kopen. Het voelt soms als een achtbaan, maar door het gesprek met mijn adviseur snap ik dat ik goed vastzit, dalingen en stijgingen erbij horen en ik uiteindelijk uitstap waar ik hoor te zijn.” Vijf jaar later bleek dit een van zijn beste financiële beslissingen.

De rol van een financieel adviseur

Juist in tijden van onzekerheid kan een financieel adviseur u helpen om rationele beslissingen te nemen. Hij of zij kan u helpen om:

- Uw beleggingsdoelen scherp te houden

- De emoties van de markt in perspectief te plaatsen

- Te bepalen of extra inleggen tijdens een daling verstandig is

- Uw portefeuille indien nodig bij te sturen

Conclusie

Beursdalingen horen bij beleggen zoals regenwolken bij het Nederlandse weer. Het is de prijs die u betaalt voor het hogere rendement op lange termijn. De beste strategie? Blijf kalm, focus op uw lange termijn doelen en zie een daling als een mogelijke kans. En vergeet niet: de geschiedenis leert dat de beurs altijd weer herstelt, ook al weet niemand precies wanneer.

Wilt u meer informatie? Neem contact op met uw financieel adviseur.

Citytrip versus een wereldreis?

Citytrip versus een wereldreis? We leven langer dan ooit…

We leven langer dan ooit… Vermogensscheiding in de praktijk

Vermogensscheiding in de praktijk

Hoe komt dit?

Hoe komt dit? In Nederland wordt nog steeds goed voor ons gezorgd, want ondanks de grote veranderingen in de demografie hebben we AOW. Dit staatspensioen is er voor iedereen die in Nederland woont. Woont u 50 jaar in Nederland dan heeft u recht op 100% AOW. Maar daar redden de meeste mensen het niet mee. Daarom sparen we (en dat is trouwens beleggen) massaal via pensioenregelingen via onze werkgever. Dit is nodig om ooit te kunnen genieten van de dan welverdiende oude dag. Lekker luieren, op de kleinkinderen passen of Nederland écht leren kennen.

In Nederland wordt nog steeds goed voor ons gezorgd, want ondanks de grote veranderingen in de demografie hebben we AOW. Dit staatspensioen is er voor iedereen die in Nederland woont. Woont u 50 jaar in Nederland dan heeft u recht op 100% AOW. Maar daar redden de meeste mensen het niet mee. Daarom sparen we (en dat is trouwens beleggen) massaal via pensioenregelingen via onze werkgever. Dit is nodig om ooit te kunnen genieten van de dan welverdiende oude dag. Lekker luieren, op de kleinkinderen passen of Nederland écht leren kennen.